河北冬明人力资源服务有限公司

个人中心

搜索

河北冬明人力资源服务有限公司

文章详情

副标题

社保降费!延续实施!

2024-09-18

社保降费率

延长至2025年12月31日

政策重点:

延续实施阶段性降费率政策。阶段性降低失业保险费率1%的政策再延期一年,

延长至2025年12月31日

。

失业保险费率1%,虽然这项优惠政策是阶段性的优惠,但是从疫情开始,国家为了降低企业社保负担,这项优惠政策处于延续状态。

稳岗返还政策

延长至2024年12月31日

延续实施失业保险稳岗返还政策,优惠时间延长至

2024年12月31日

。

一、申请稳岗补贴条件

参保企业

足额缴纳失业保险费12个月以上

,上年度未裁员或裁员率不高于上年度全国城镇调查失业率控制目标,30人(含)以下的参保企业裁员率

不高于参保职工总数20%

的,可以申请失业保险稳岗返还。

一般情况下,企业只要缴纳社保在一年以上,裁员率不高的,都可以申请稳岗返还补贴。

注意,这里是指企业裁员,不包括员工自动离职的情况。

二、稳岗返还比例多少?

大型企业按不超过企业及其职工上年度实际缴纳失业保险费的

30%

返还,中小微企业按

不超过60%

返还。

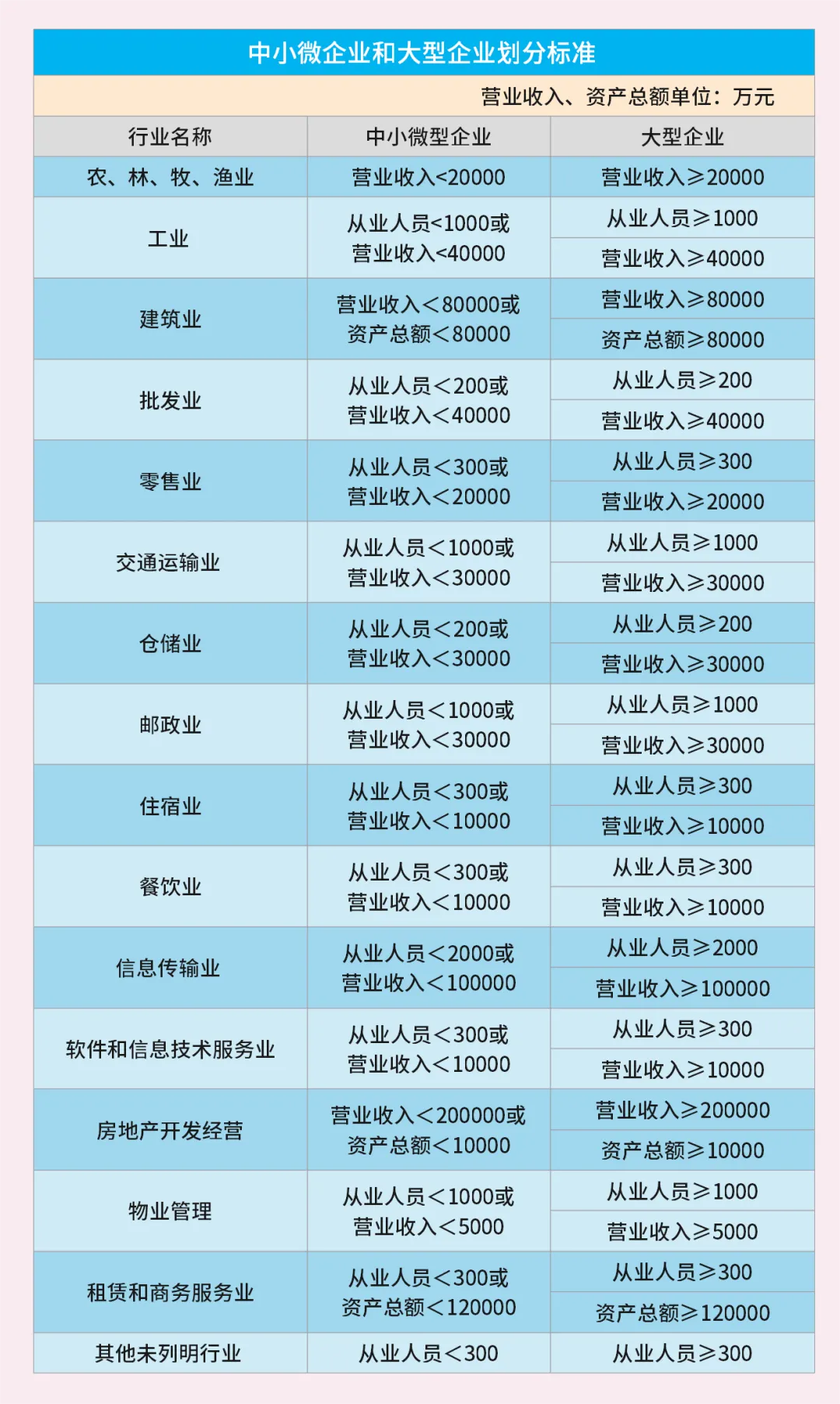

具体划分标准如下:

三、延续实施技能提升补贴政策

延续实施技能提升补贴政策,执行期限延长至2024年12月31日。

1.可以申请的人员

参加失业保险1年以上的企业在职职工

领取失业保险金人员

以上人员取得技能人员职业资格证书或职业技能等级证书的,可以在领取证书当年领取补贴。

2.考证能领取多少钱?

初级证书不超过1000元

中级证书不超过1500元

高级证书不超过2000元

企业收到“稳岗补贴”需要交税吗?

一、增值税

依据国家税务总局2019年第45号《关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》第七条规定:

纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

纳税人收到稳岗补贴,一般主要用于员工的生活补助、转岗培训、技能提升等相关支出,并不属于与销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的情形,因此,

不需要缴纳增值税

。

二、企业所得税

根据企业所得税法规定,以下收入属于不征税收入:

(1)财政拨款;

(2)依法收取并纳入财政管理的行政事业性收费、政府性基金;

(3)国务院规定的其他不征税收入。

而对于这些不征税收入来说,还

必须符合以下条件,才能够作为“不征税收入”处理

:

(1)企业能够提供规定资金专项用途的

资金拨付文件

;

(2)财政部门或其他拨付资金的政府部门对该资金有

专门的资金管理办法或具体管理要求

;

(3)企业对该资金以及以该资金发生的支出

单独进行核算

。

在实务工作中,一般会

选择直接纳税申报

。一是因为上述条件较为苛刻,核算麻烦;二是选择不征税处理后,其相应的支出也不能扣除,也就是说选择“征税”还是“不征税”处理,对企业影响不大,即

意义不大

。

三、个人所得税

根据个人所得税法第四条以及《个人所得税法实施条例》第六条等规定,免征个人所得税的情形主要包括:按照国务院规定发放的

政府特殊津贴

、

院士津贴

,以及根据国家有关规定,从企业、事业单位、国家机关、社会组织

提留的福利费或者工会经费

中支付给个人的

生活补助费

等。

而企业收到稳岗补贴并支付给员工,

不

属于免征个人所得税的津贴、补贴

,因此应在取得稳岗补贴金额时

按“工资薪金”项目缴纳个人所得税。

企业收到“稳岗补贴”怎么做账?

适用《小企业会计准则》的企业,一般采用的是“总额法”。而适用《企业会计准则》的企业,提倡采用“净额法”。

一、“总额法”下的账务处理

1. 稳岗返还

(1)申请返还并批准通过

借:其他应收款

贷:其他收益——政府补助

(2) 收到款项

借:银行存款

贷:其他应收款

2. 稳岗补贴

稳岗补贴,一般是对未来月份企业保证不裁员或少裁员的补助。补助未来月份的用工,根据政策补助未来的月份,分月确认收入。

(1)收到稳岗补贴

借:银行存款

贷:递延收益

(2)未来月份确认收入

借:递延收益

贷:其他收益——政府补助

二、“净额法”下的账务处理

“净额法”下,需要对稳岗返还与补贴的成本进行追溯,补助资金用于冲减对应的成本。

1. 稳岗返还

根据各部门职工计提的失业保险数额,按比例返还当时计提的科目。

(1)确认返还时

借:其他应收款——政府补助款

贷:管理费用——工资;销售费用——工资;主营业务成本

一线生产工人的工资一般已经结转至主营业务成本,所以返还后冲减“主营业务成本”。

(2)收到返还款

借:银行存款

贷:其他应收款——政府补助款

2. 稳岗补贴

发放稳岗补贴时,会明确对那几个月份的用工进行补贴。所以,收到补贴时,先计入“递延收益”,后根据实际补贴月份冲减支出。

(1)收到稳岗补贴

借:银行存款

贷:递延收益

(2)每个补贴月份月末

借:管理费用——工资

生产成本——直接工资

销售费用——工资

递延收益

贷:应付职工薪酬

网址:

行业新闻

发表评论

提交

电话咨询

信息咨询

在线地图

在线留言